Se necesitaron alrededor de 50 años para que la tecnología de visualización convencional cambiara de tubos de imagen a paneles LCD.Al revisar el reemplazo de la última tecnología de visualización, la principal fuerza impulsora de la tecnología emergente es la creciente demanda de los consumidores, mientras que el núcleo del desarrollo de comercialización de tecnología emergente sigue siendo el precio.

Creemos que con el apoyo de la retroiluminación mini-LED y otras tecnologías, los paneles LCD podrán satisfacer la nueva demanda de alta definición y pantalla grande de los consumidores.Teniendo en cuenta que el rendimiento de la tecnología emergente, el costo y otros problemas son difíciles de resolver a corto plazo, se espera que el panel LCD siga siendo la principal tecnología en el campo de las pantallas en los próximos 5 a 10 años.

Desafío: desarrollo de tecnología emergente y cuello de botella

losLa demanda de la industria de las pantallas es principalmente portátil, flexible, de gran tamaño y alta definición.En la actualidad, la tecnología emergente explorada por los principales fabricantes incluye principalmente OLED, pantalla directa Micro-LED y otras tecnologías.

Aunque Micro-LED tiene un alto rendimiento de visualización, aún lleva tiempo comercializarlo.Micro-led es un centro de investigación en la industria de las pantallas y una de las tecnologías de pantallas más prometedoras del futuro.Sin embargo, existen dificultades técnicas como la transferencia en masa, las pruebas de empaque, el color completo, la uniformidad, etc., que aún se encuentran en la etapa de investigación y desarrollo y aún faltan varios años para la producción comercial en masa.

La tecnología OLED se comercializa y utiliza gradualmente en áreas de tamaño pequeño, como relojes y teléfonos móviles, etc. OLED, también conocido como diodo orgánico emisor de luz (OLED), se caracteriza por un bajo consumo de energía, alto contraste, flexibilidad y proceso relativamente simple a través de imágenes de autoiluminación.Actualmente, las pantallas OLED son principalmente pantallas plegables representadas por AMOLED de matriz activa que llevan los teléfonos inteligentes.

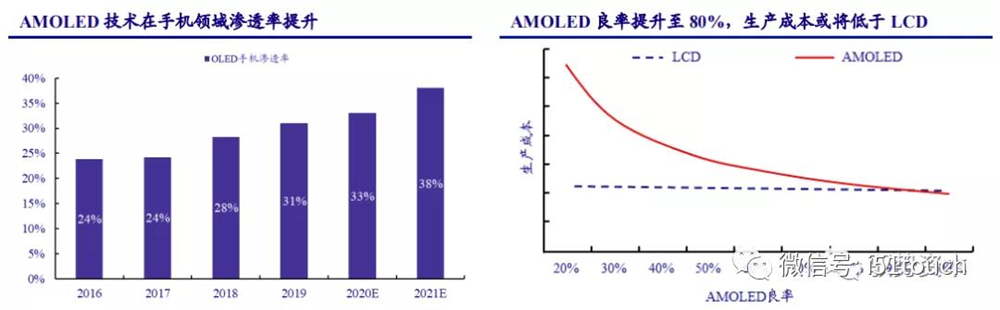

Todavía hay una brecha de precios entre los paneles de teléfonos AMOLED y LCD debido a la depreciación, los costos laborales y otros gastos.El costo de AMOLED puede ser más bajo que el de LCDS, con rendimientos de más del 80 por ciento, según Intelligence Research.A medida que mejoran los rendimientos, Trendforce espera que la penetración de teléfonos móviles AMOLED aumente del 31 % en 2019 al 38 % en 2021, y se espera que la penetración de teléfonos móviles AMOLED supere el 50 % en 2025.

Se necesitaron alrededor de 50 años para que la tecnología de visualización convencional cambiara de tubos de imagen a paneles LCD.Al revisar el reemplazo de la última tecnología de visualización, la principal fuerza impulsora de la tecnología emergente es la creciente demanda de los consumidores, mientras que el núcleo del desarrollo de comercialización de tecnología emergente sigue siendo el precio.

Creemos que con el apoyo de la retroiluminación mini-LED y otras tecnologías, los paneles LCD podrán satisfacer la nueva demanda de alta definición y pantalla grande de los consumidores.Teniendo en cuenta que el rendimiento de la tecnología emergente, el costo y otros problemas son difíciles de resolver a corto plazo, se espera que el panel LCD siga siendo la principal tecnología en el campo de las pantallas en los próximos 5 a 10 años.

Desafío: desarrollo de tecnología emergente y cuello de botella

losLa demanda de la industria de las pantallas es principalmente portátil, flexible, de gran tamaño y alta definición.En la actualidad, la tecnología emergente explorada por los principales fabricantes incluye principalmente OLED, pantalla directa Micro-LED y otras tecnologías.

Aunque Micro-LED tiene un alto rendimiento de visualización, aún lleva tiempo comercializarlo.Micro-led es un centro de investigación en la industria de las pantallas y una de las tecnologías de pantallas más prometedoras del futuro.Sin embargo, existen dificultades técnicas como la transferencia en masa, las pruebas de empaque, el color completo, la uniformidad, etc., que aún se encuentran en la etapa de investigación y desarrollo y aún faltan varios años para la producción comercial en masa.

La tecnología OLED se comercializa y utiliza gradualmente en áreas de tamaño pequeño, como relojes y teléfonos móviles, etc. OLED, también conocido como diodo orgánico emisor de luz (OLED), se caracteriza por un bajo consumo de energía, alto contraste, flexibilidad y proceso relativamente simple a través de imágenes de autoiluminación.Actualmente, las pantallas OLED son principalmente pantallas plegables representadas por AMOLED de matriz activa que llevan los teléfonos inteligentes.

Todavía hay una brecha de precios entre los paneles de teléfonos AMOLED y LCD debido a la depreciación, los costos laborales y otros gastos.El costo de AMOLED puede ser más bajo que el de LCDS, con rendimientos de más del 80 por ciento, según Intelligence Research.A medida que mejoran los rendimientos, Trendforce espera que la penetración de teléfonos móviles AMOLED aumente del 31 % en 2019 al 38 % en 2021, y se espera que la penetración de teléfonos móviles AMOLED supere el 50 % en 2025.

Terceraly, OLED carece de ventaja competitiva en costos en comparación con LCD. Según IHS Smarkit, el mercado actual está dominado por los tamaños de panel convencionales de 49 a 60 pulgadas.Tomando como ejemplo un OLED de ULTRA alta definición de 55 pulgadas, el costo de fabricación de los paneles OLED con solo un 60 % de rendimiento es aproximadamente 2,5 veces mayor que el de un TFT-LCD del mismo tamaño.A corto plazo, debido a las altas barreras técnicas de los dos pasos clave de purificación por sublimación y destilación al vacío, OLED no puede mejorar rápidamente el rendimiento de buenos productos.

Para los paneles OLED de gran tamaño, el costo de fabricación sigue siendo aproximadamente 1,8 veces mayor que el de los TFT-LCD del mismo tamaño, incluso si el rendimiento alcanza el 90 % o más.Teniendo en cuenta que la depreciación también es un factor importante del costo, después de la depreciación de la fábrica OLED, la brecha de costos de la tasa de rendimiento del 60 % seguirá siendo 1,7 veces y se reducirá a 1,3 veces cuando la tasa de rendimiento sea del 90 %.

A pesar de la tendencia de expansión de capacidad y las ventajas de rendimiento de OLED en el segmento de pantallas pequeñas y medianas, OLED aún tiene limitaciones de tecnología y capacidad en 3 a 5 años en el segmento de gran tamaño, en comparación con TFT-LCD.Los envíos futuros combinados de Samsung y LGD, que han invertido mucho en la tecnología, no superarán el 10 % de la demanda mundial de paneles de TV, que todavía está muy por detrás de los envíos de TFT-LCD.

Nuevas oportunidades: la tecnología de retroiluminación LED Mini brinda oportunidades de crecimiento a las pantallas LCD

La tecnología LCD tiene ventajas obvias sobre la tecnología OLED en términos de costo y longevidad.Tiene una pequeña diferencia en la gama de colores, la resolución y el consumo de energía, y es inferior en contraste y desenfoque de imagen en movimiento.Aunque OLED tiene una excelente calidad de imagen, su tecnología de pantalla autoluminosa es reconocida como la nueva dirección de desarrollo de la industria de pantallas en el futuro.Si bien la estabilidad del material y la tecnología de encapsulación de OLED aún deben mejorarse.En comparación con la pantalla LCD retroiluminada tradicional que ha sido desarrollada y madura, el costo aún tiene margen para una mayor reducción.

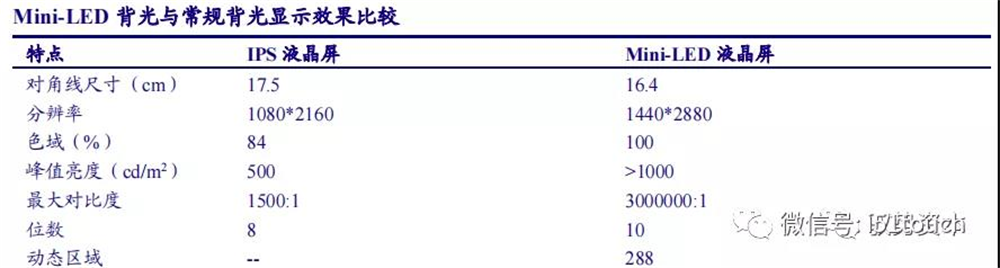

La aparición de mini-LED ha cambiado la situación pasiva de LCD.La adición de la tecnología de retroiluminación mini-LED mejora en gran medida el rendimiento de la pantalla LCD y compite directamente con OLED en todos los aspectos del rendimiento de la pantalla no flexible.Dado que el Mini - LED tiene tecnología de atenuación local, se puede lograr un alto contraste dinámico y una amplia gama de colores a través de la atenuación dinámica de toda la imagen.A través de la estructura de encapsulación especial y la artesanía, el ángulo de luz se puede aumentar y el efecto de halo se puede debilitar, para hacer que el diseño de OD casi cero se realice en la terminal con un efecto de automezcla uniforme y se dé cuenta de la ligereza de toda la máquina y lograr lo mismo Efecto como pantalla OLED.

Como tecnología de retroiluminación LCD, Mini-LED presenta varias ventajas: alto contraste dinámico, alto rango dinámico, el número de áreas de atenuación depende del tamaño de la pantalla LCD, la distancia de encendido/apagado y la resolución.

Según LEDinside, si LCD compite directamente con OLED, el ciclo de vida del producto será de cinco a 10 años, y si se agrega mini-LED para mejorar el rendimiento de LCD, el ciclo de vida del producto aumentará entre 1,5 y dos veces.

Creemos que la combinación de Mini-LED y LCD puede expandir el ciclo de vida de los productos LCD existentes y fortalecer el poder de negociación diferenciado de los fabricantes de paneles.Se espera que las pantallas LCD retroiluminadas mini-LED se utilicen ampliamente en computadoras portátiles de alta gama, pantallas de deportes electrónicos y productos de TV de gran tamaño a partir de 2021.

El panel LCD es una tecnología típica, intensiva y de capital, industria intensiva. Debido al desajuste entre la oferta y la demanda causado por el período de construcción de 2 años de la nueva línea de producción y el período de aumento de capacidad de 1 año, la industria muestra una fuerte periodicidad.Creemos que, a medida que la industria madure, la nueva capacidad del fabricante se reducirá significativamente.En el contexto de que el lado de la demanda crece de manera estable y el lado de la oferta con capacidad constante, el patrón de oferta y demanda de la industria mejora, el periódico disminuirá significativamente, los precios de los paneles se mantendrán en un rango razonable y la rentabilidad de los fabricantes de paneles LCD sería aumentar en gran medida.

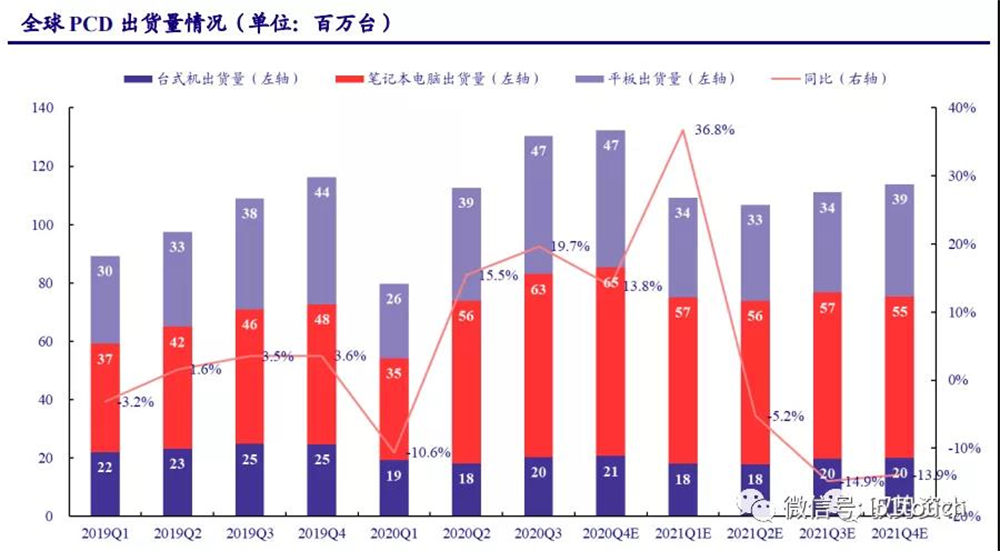

PCD tiene una gran demanda en la economía de la vivienda,so nuevos productos traen LCD nuevo espacio.En TI, la demanda de portátiles de tamaño medio es fuerte en la "economía doméstica".Aunque la enfermedad del nuevo coronavirus (COVID-19) suprimió la demanda de los consumidores en el primer trimestre de 2020, la demanda de los usuarios de tomar clases y trabajar en casa aumentó durante el período epidémico.Desde el segundo trimestre de 2020, los envíos de PCD se han recuperado considerablemente: según las estadísticas de IDC, los envíos mundiales de PCD alcanzaron los 130 millones de unidades en el tercer trimestre de 2020 con un crecimiento interanual del 19,7 %, alcanzando un máximo de 10 años.

Entre ellos, las computadoras portátiles y las tabletas son importantes puntos de crecimiento en el mercado de PCD, con envíos globales de 0,63/47 millones de unidades en el tercer trimestre de 2020, respectivamente, un 36 % y un 25 % más año con año, respectivamente.Se espera que la recurrencia del COVID-19 y las políticas de estímulo al consumo de varios países estimulen aún más la demanda del mercado.Se espera que los envíos mundiales de computadoras crezcan un 14 % año con año en el cuarto trimestre de 2020, con un envío total de alrededor de 455 millones de unidades en 2020, un 10,47 % más año con año.IDC pronostica que los envíos globales de computadoras volverán gradualmente a alrededor de 441 millones de unidades a partir de 2021 cuando la pandemia comience a disminuir.

Calculamos según el escenario en el que la pandemia de COVID-19 disminuyó gradualmente en 2021. En 2021, se espera que los envíos de LCD regresen a 1,14 millones de unidades para LCD, 2,47 millones de unidades para portátiles y 94 millones de unidades para tabletas.Se espera que el crecimiento de los envíos de LCD se recupere a alrededor del 1% en 2022-2023.Los envíos de portátiles pueden volver gradualmente a los promedios a largo plazo desde niveles altos.Se espera que el crecimiento en los envíos de TABLET LCD se mantenga en 1,5%, teniendo en cuenta el aumento en la demanda de tabletas de tecnologías emergentes como la retroiluminación mini-LED.

Según los informes de Strategy Analytics y NPD Display Research, según el tamaño promedio de los monitores LCD, las computadoras portátiles y tabletas aumentan en 0,33 pulgadas, 0,06 pulgadas y 0,09 pulgadas cada año, respectivamente, y la relación de pantalla es 4: 3, el envío global Se espera que el área de paneles LCD de TI alcance los 29 millones de metros cuadrados para 2023, con una tasa de crecimiento compuesta del 1,02% de 2020 a 2023.

Incluso si el plan de retiro de capacidad en el extranjero se extiende indefinidamente, su capacidad existente representa alrededor del 2,23 %, y la oferta y la demanda de la industria se mantendrán por debajo de la línea de equilibrio.

Precio: debilitamiento cíclico, se espera que se estabilice en un rango razonable

Mantenimiento del ciclo de inventariosbajo,yLos precios de los paneles de gran tamaño siguen aumentando. A principios de 2020, debido al impacto de la pandemia de COVID-19, la demanda global de TV disminuyó, lo que afectó la lógica de crecimiento del mercado esperada anteriormente, y la demanda de paneles disminuyó.En la segunda mitad del año, el inventario de paneles se ha reducido efectivamente y el ciclo de inventario permanece en un nivel bajo de aproximadamente una semana.La demanda de paneles de gran tamaño se ha recuperado gradualmente, pero la oferta de capacidad de paneles ha disminuido, por lo que el precio ha seguido aumentando.

Suben los precios de los paneles de tamaño mediano. En 2019, la demanda de PCD cayó desde su punto más alto, lo que provocó una caída en los precios de los paneles de tamaño mediano.Los precios de los paneles de portátiles han estado subiendo desde febrero debido a un aumento en la demanda de portátiles en 2020. Y el precio sigue aumentando en 2021 con un porcentaje cada vez mayor. Según las estadísticas de datos de Wind, en enero de 2021, los precios de los paneles de portátiles de 14,0 pulgadas aumentaron un 4,7 %. mes a mes.En nuestra opinión, la demanda de PC portátiles sigue siendo sólida en 2021 y todavía hay margen para que suban los precios de los paneles de portátiles.

Creemos que la naturaleza cíclica de los precios de los paneles disminuirá gradualmente a medida que mejoren los patrones de oferta y demanda de la industria..Específicamente, a medida que aumenta la demanda de terminales de telefonía móvil, se espera que los precios de los paneles pequeños continúen recuperándose.En 2021, la demanda de portátiles sigue siendo alta, por lo que se espera que los precios de los paneles de tamaño medio sigan aumentando.Debido a la continua retirada de la capacidad de producción de paneles en el extranjero y la recuperación de la demanda de televisores, se espera que la tendencia alcista de los precios de los paneles de gran tamaño se mantenga hasta el primer semestre de 2021.Y se espera que los aumentos en los precios de los paneles mejoren significativamente la rentabilidad de los fabricantes de paneles.

Hora de publicación: 25-dic-2021